Aktuality

Zaostřeno na poradenství

Aktuality

Zaostřeno na poradenství

Znalecká činnost

Kreston A&CE,

04. února 2026

Lze použitím stejné metody ocenění i stejných vstupů, pouze při změně tržního indexu pro vyjádření koeficientu beta, dospět k výsledku 360 mld. Kč i 760 mld. Kč současně? Na tuto otázku si odpovíme v následujícím článku.

Na úvod připomeňme, že výnosové ocenění je založené na principu současné hodnoty budoucího cash flow, které vlastník získá z držení podílu v daném podniku. Současnou hodnotu zjistíme diskontováním budoucího cash flow pomocí požadované návratnosti, která na úrovni vlastníka odpovídá nákladům na vlastní kapitál, obvykle stanoveným modelem oceňování kapitálových aktiv (capital asset pricing model, CAPM)*. Jedním ze vstupů do modelu je příspěvek systematického rizika oceňované společnosti, obecně známý jako Beta koeficient. Beta vyjadřuje rizikovost oceňované společnosti v porovnání s celým akciovým trhem, tj. koeficient 1 znamená, že rizikovost společnosti je stejná, jako rizikovost celého trhu, zatímco například koeficient 1,5 značí, že oceňovaná společnost je o 50 % rizikovější než celý akciový trh.

Jednou z běžně používaných metod odhadu beta koeficientu je regrese výnosů srovnatelných veřejně obchodovaných společností oproti výnosům tržního indexu za stejné historické období (známá také jako regrese metodou nejmenších čtverců, tj. OLS beta)**. Nejčastěji je používána 5letá historie měsíčních dat.

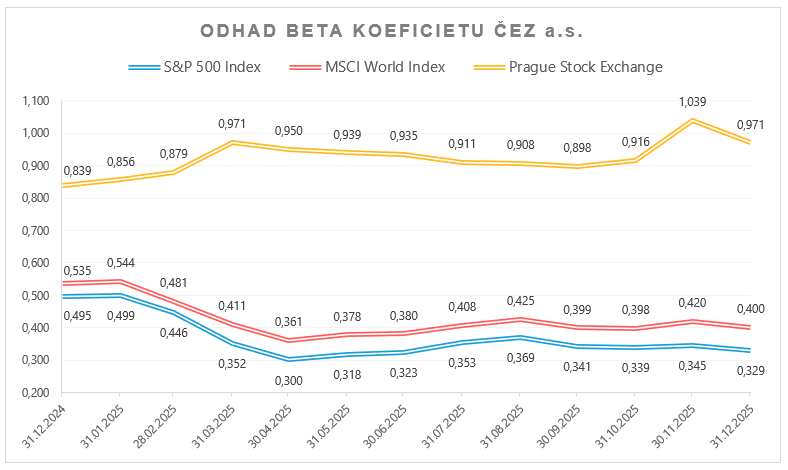

Celý akciový trh se obecně měří diverzifikovaným (širokým) tržním indexem, jako je například americký index S&P 500. Tento tržní index by měl odrážet celkovou ekonomiku. Někdy však tržní hodnota určitého segmentu ekonomiky/akcie může výrazně ovlivňovat tržní index, zejména pokud se jedná o lokální index s nízkou diverzifikací a likviditou. Pro ilustraci tohoto fenoménu jsme provedli výpočet beta koeficientu společnosti ČEZ, a. s. (ticker CEZP.PR) s využitím několika tržních indexů. Výsledný odhad beta koeficientu je vyobrazen v následujícím grafu:

Z výše uvedeného grafu je patrné, že výnos společnosti ČEZ prakticky koreluje s tržním indexem pražské burzy (což je dáno tím, že ČEZ tvoří velkou část akciového trhu ČR). Naopak akcie společnosti má relativně nízkou korelaci oproti diverzifikovaným indexům, jako například index MSCI World, kde je patrné, že společnost operuje v odvětví s nižším rizikem. Využití lokálního indexu, který je koncentrován na nízký počet akcií, tedy není pro valuaci společnosti adekvátní, jelikož nevyjadřuje její skutečnou tendenci oproti celé ekonomice, která má být vyjádřena dobře diverzifikovaným indexem.

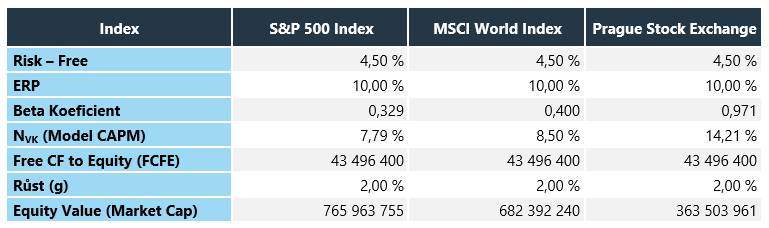

Pro představu dopadů beta koeficientu do valuace jsme provedli rychlý odhad hodnoty společnosti ČEZ (vyjádřeno tržní hodnotou vlastního kapitálu, tj. tržní kapitalizací nebo také „Market Cap“) k datu 31.12.2025. Vstupní data byla získána z finanční databáze Refinitiv a pro zjednodušenou valuaci byl využit Gordonův model***. Abychom mohli ilustrovat dopad rozdílné výše koeficientu beta, ponecháváme všechny ostatní parametry pro model CAPM konstantní (bezriziková úroková sazba 4,5 %, prémie akciového trhu 10 %, tempo růstu 2 %). Cash flow a Equity value jsou vyjádřeny v tis. Kč.

Tržní kapitalizace společnosti ČEZ se k 31.12.2025 reálně pohybovala na úrovni 697 407 653 tis. Kč. Pomocí námi kalkulovaných beta koeficientů a na základě výše uvedených předpokladů se valuace přibližuje skutečné tržní kapitalizaci k datu 31.12.2025 při využití diverzifikovaných indexů. Rozdíl valuace společnosti při využití indexu S&P 500 a indexu pražské burzy činí 329 mld. Kč. Volba adekvátního beta koeficientu a jeho korektní výpočet má zásadní vliv na správnost výsledné valuace.

Přebírá-li oceňovatel koeficient beta z jakéhokoliv zdroje, měl by se kromě spolehlivosti daného zdroje zabývat také způsobem, jakým byl tento koeficient spočítán. Způsob jeho výpočtu je totiž úzce provázán s dalšími parametry diskontní míry (používáme-li ERP z vyspělého diverzifikovaného trhu, musí být i výpočet koeficientu beta založen na diverzifikovaném indexu). Z výsledků uvedených v tabulce je patrné, že tato potenciálně drobná technická chyba může mít naprosto zásadní dopad na valuaci.

Disclaimer:

Jedná se o velmi zjednodušený a ilustrativní příklad s modelovými vstupy. Závěr nepředstavuje investiční doporučení. Názory autorů se nutně nemusí shodovat s postoji znalecké kanceláře Kreston.