Aktuality

Zaostřeno na poradenství

Aktuality

Zaostřeno na poradenství

Znalecká činnost

Kreston A&CE,

04. února 2026

V září loňského roku prošla poslaneckou sněmovnou novela související s novým zákonem o jednotném měsíčním hlášení pro zaměstnavatele. Tato novela mimo jiné přinesla i zásadní změnu pro majitele firem a investory.

Od 1. ledna 2026 se mění pravidla pro zdanění příjmů z prodeje podílů a akcií. Cílem této úpravy je podpora rozvoje kapitálového trhu a snaha o odstranění komplikací, které současný limit přináší. Tato změna tak znovuotevírá dveře pro strategické prodeje společností, u nichž hodnota transakce výrazně přesahuje dřívější limity.

Ohlédnutí: Právní úprava do 31.12.2025

Pro připomenutí, v minulém roce platilo, že příjmy z prodeje podílů firem a akcií byly osvobozeny od daně z příjmů fyzických osob po splnění časového a současně hodnotového testu.

Pokud došlo ke splnění obou těchto podmínek, byl příjem z prodeje podílu (či akcií) na straně fyzické osoby osvobozen od daně. V případě, že některá podmínka splněna nebyla, jednalo se o zdanitelný příjem podle § 10 ZDP, který bude běžně zdaněn v daňovém přiznání za rok 2025.

Novela od 1.1.2026

Od začátku letošního roku byl limit 40 milionů Kč pro osvobození prodeje podílů v obchodních společnostech a akcií od daně z příjmů fyzických osob zrušen. Pro posouzení osvobození od daně z příjmů fyzických osob zůstane podstatné pouze splnění časového testu, bez ohledu na hodnotu transakce.

To v praxi znamená, že i transakce v řádech stovek milionů korun mohou být od daně z příjmů fyzických osob zcela osvobozeny, pokud majitel dodržel zákonnou dobu držení podílu.

Upozornění: Limit 40 milionů Kč zůstává i nadále v platnosti pro oblast kryptoaktiv.

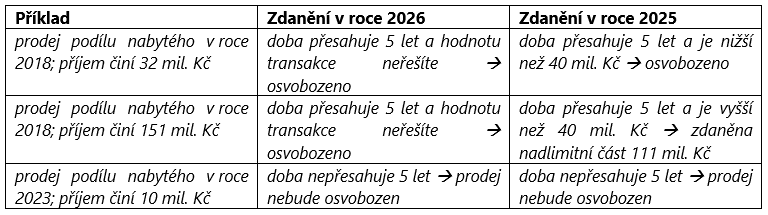

Srovnání dopadů v praxi

Následující tabulka ilustruje, jaký rozdíl přináší nová úprava u transakcí realizovaných v letošním roce oproti roku minulému:

Příznivější podmínky pro prodej společností

Zrušení limitu 40 milionů Kč přináší majitelům hodnotnějších společností mnohem příznivější podmínky. Pokud jste v minulosti zvažovali prodej své společnosti, ale odrazovalo Vás vysoké zdanění u objemnějších transakcí, představuje rok 2026 díky aktuálnímu legislativnímu nastavení ideální příležitost k maximalizaci čistého výnosu pro prodávajícího.

Úspěšný prodej vyžaduje včasnou přípravu – od precizního ocenění podniku až po promyšlení všech daňových souvislostí celého procesu.

Pokud v letošním roce plánujete prodej svého podílu nebo řešíte jinou problematiku, naše oddělení daní a oceňování podniku jsou Vám plně k dispozici.