Aktuality

Zaostřeno na poradenství

Aktuality

Zaostřeno na poradenství

Finanční poradenství

Ing. Michal Drábek,

02. srpna 2023

Roční vyhodnocení

Přibližně před rokem jsme Vás v našem článku „Inflace: jsme už za vrcholem?“ informovali o tehdy aktuálním stavu míry inflace v České republice a o jejím dalším předpokládaném vývoji. Nyní přišel čas vyhodnotit úspěšnost této predikce, a také úspěšnost České národní banky při boji s cenovým růstem.

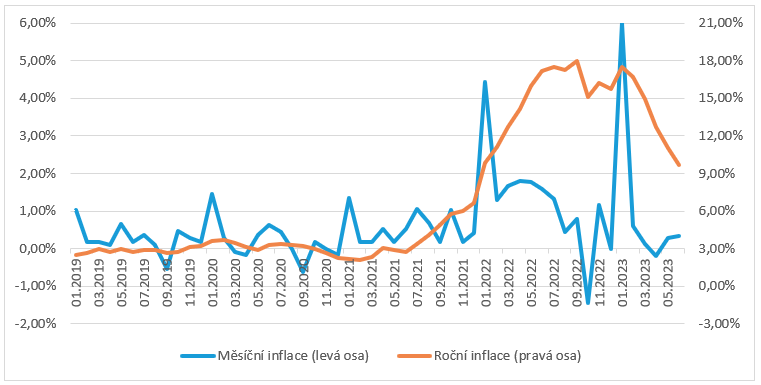

Graf níže zobrazující meziměsíční i roční přírůstek indexu spotřebitelských cen (z předchozího článku) je doplněn o vývoj míry inflace za posledních 12 měsíců, tedy do června 2023.

Z výše uvedeného grafu je patrné, že vrcholu míry inflace bylo dosaženo v měsících červenec až září minulého roku, a poté v souladu s naším předpokladem docházelo k postupnému poklesu tempa růstu cen, přičemž v červnu 2023 roční míra inflace dle ČSÚ poprvé od začátku roku 2022 poklesla pod 10 %. Jedná se tak o pokles téměř na polovinu oproti inflačnímu vrcholu, stále se však nacházíme na pětinásobku inflačního cíle ČNB, který činí 2 %.

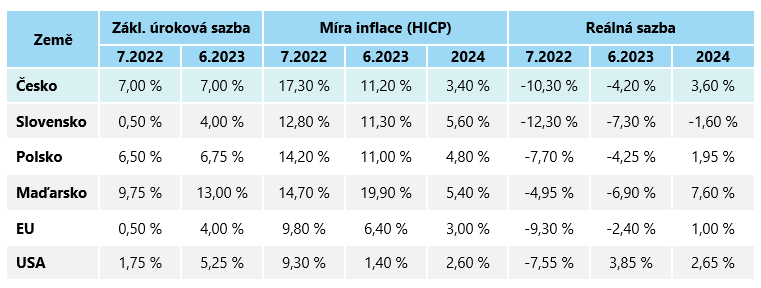

Opatření v rámci monetární politiky se však obvykle projevují se zpožděním, a to přibližně o 12 až 18 měsíců. Nyní je tedy vhodný čas zhodnotit efektivitu kroků ČNB, a to i ve srovnání s ostatními centrálními bankami. Následující tabulka shrnuje základní úrokové sazby vyhlášené příslušnou centrální/národní bankou a míru inflace (HICP) pro červenec roku 2022 a červen roku 2023. Obsažena je také predikce inflace na rok 2024. Poslední sloupce představují reálné úrokové sazby, tedy základní úrokovou sazbu poníženou o míru inflace.

Z výše uvedeného srovnání je patrné, že k nejvýraznějšímu poklesu míry inflace došlo v USA, kde FED výrazným tempem pokračoval ve zvyšování úrokových sazeb. Také v případě EU, kde ECB přistoupila ke zvyšování později, ale pokračovala v nastaveném trendu i dále, došlo ke snížení inflace v průměru o třetinu. Z pohledu Slovenska se však jedná stále o poměrně nízkou úrokovou sazbu, neboť tamější inflace dosahuje přibližně trojnásobku základní úrokové sazby ECB. V Polsku i v ČR je patrný přibližně srovnatelný vývoj jak v případě úrokových sazeb, tak i v případě inflace. Z přehledu vybočuje Maďarsko, kde došlo ve sledovaném období naopak k dalšímu růstu meziroční míry inflace.

Zajímavé je pak srovnání reálných úrokových sazeb, které získáme ponížením základní úrokové sazby o míru inflace. Při pohledu na data v tabulce je zřejmé, že s výjimkou USA dosahují všechny země i celá EU záporných hodnot, což zjednodušeně značí, že monetární politika je se současnými sazbami spíše proinflační. Někdy však bývá v porovnání zohledňována predikovaná míra inflace na následující období místo aktuální míry inflace se zdůvodněním opožděného efektu monetární politiky. Toto porovnání je uvedeno v posledním sloupci tabulky, kde jsou aktuální úrokové sazby poníženy o míru inflace predikovanou na rok 2024. Zde je již patrné, že nastavení úrokových sazeb by mělo být dostačující ve všech uvedených zemích i v EU jako celku, s výjimkou Slovenska, které by z tohoto pohledu vyžadovalo ještě vyšší úrokové sazby pro efektivní zkrocení inflace.

Rychlost poklesu inflace je dána také rychlostí zvyšování úrokových sazeb a jejich konečnou výší, kdy obecně vyšší úrokové sazby ve vztahu k inflaci umožňují její rychlejší zkrocení (např. USA), zatímco relativně nižší úrokové sazby budou pro dosažení stejného efektu muset působit déle (což je případ také ČR).

Z výše uvedeného je patrné, že během uplynulých 12 měsíců došlo ve většině zemí alespoň k částečnému poklesu míry inflace. S výjimkou USA se však její hodnoty stále pohybují vysoko nad inflačním cílem jednotlivých centrálních bank, a proto i přes očekávaný další pokles míry inflace pravděpodobně v nejbližších měsících nedojde ke snížení úrokových sazeb a jejich zvýšená hladina se v krátkodobém horizontu ještě udrží, další zvýšení však není s ohledem na opožděný efekt monetární politiky pravděpodobné.

Zdroje dat: