Aktuality

Zaostřeno na poradenství

Aktuality

Zaostřeno na poradenství

Znalecká činnost

Ing. Michal Drábek,

03. října 2022

Cena piva celé řady pivovarů byla letos již několikrát předmětem pozornosti, zejména když nejvýznamnější hráč na tuzemském trhu, Plzeňský Prazdroj, ohlásil od 1. října zdražení svých produktů v průměru o 8 %. Jak je to však s cenou, či spíše hodnotou pivovarů jako takových?

Určitou představu lze získat náhledem na účetní data pivovaru ve veřejné sbírce listin (zde). Obecně však lze říci, že účetní hodnota podniku téměř nikdy neodpovídá jeho tržní hodnotě, která by u těch fungujících měla být zpravidla vyšší. Mezi těmito hodnotami (účetní vs. tržní) však existuje poměrně silná vazba, jak ukazuje například nedávno publikovaný článek „Differentiated Estimates of Valuation Multipliers based on Price-to-Book Ratio for the Czech Brewing Industry“, který se mimo jiné zabývá právě vztahem mezi účetní a tržní hodnotou českých pivovarů.

V rámci citovaného článku byla odhadnuta tržní hodnota 50 nejvýznamnějších českých pivovarů (pomocí metody DCF), a ta byla následně porovnána s jejich účetní hodnotou, čímž byl odhadnut tzv. valuační multiplikátor (princip orientačního ocenění podniku pomocí multiplikátorů/násobků, kterému se zde věnujeme, je popsán v našem dřívějším článku zde).

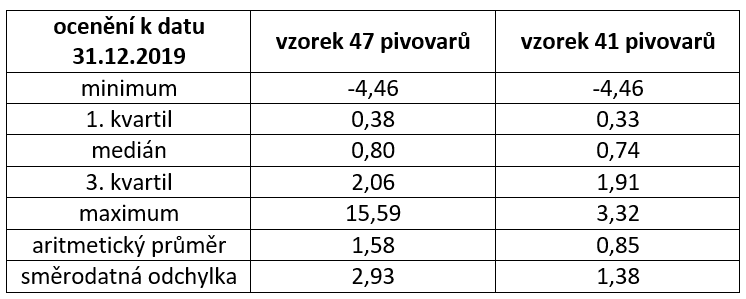

Výsledné hodnoty valuačního multiplikátoru P/BV (tedy podílu tržní a účetní hodnoty vlastního kapitálu podniku) pro české pivovarnictví jsou následující:

Z tabulky výše, která je rozdělena na sloupce včetně a bez největších 6 společností, vyplývá, že medián v obou případech dosahuje hodnoty nižší než 1, což znamená, že tržní hodnota více než poloviny českých pivovarů je nižší než jejich účetní hodnota. Dle hodnot 1. kvartilu je také zřejmé, že tržní hodnota celé čtvrtiny všech oceněných pivovarů dosahuje pouze jedné třetiny jejich účetní hodnoty. Naproti tomu hodnoty 3. kvartilu ukazují, že tržní hodnota jedné čtvrtiny podniků dosahuje přibližně dvojnásobku hodnoty účetní. Detailní výpočty ukazatele P/BV, a také P/E ratia pro jednotlivé pivovary jsou k nahlédnutí v příloze č. 1 citovaného článku (zde).

K výše uvedeným hodnotám je dále připojen komentář, který se pokouší danou situaci zdůvodnit, přičemž jedním z problémů může být nastavení tzv. transferových cen v rámci některých (nad)národních holdingů. Detailněji jsme se této problematice věnovali v jednom z našich předchozích článků (zde).

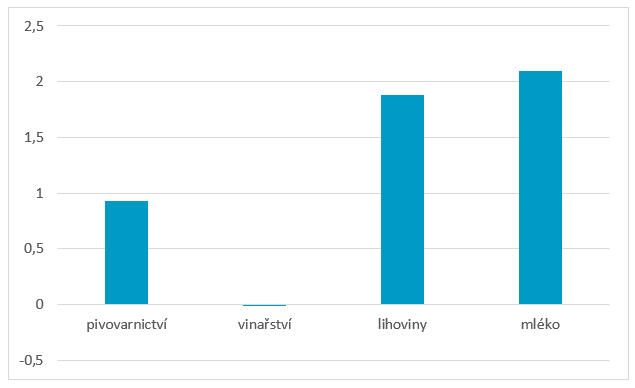

Na závěr je v citovaném článku "Differentiated Estimates.." uvedeno srovnání pivovarnického odvětví s výrobci vína, lihovin a mléka, kde je nepřímo odhadnut ukazatel P/BV také pro tato odvětví. Z tabulky VI pak vyplývá, že zatímco u výrobců vína je značný podíl ztrátových podniků a průměrný ukazatel P/BV dosahuje přibližně nulové hodnoty, v případě výrobců lihovin naopak tento ukazatel dosahuje téměř dvojnásobné hodnoty v porovnání s pivovary, které se z pohledu podílu tržní a účetní hodnoty pohybují někde na pomezí obou odvětví, viz následující graf.

Zde prezentované ocenění podniku na základě tzv. odvětvových multiplikátorů je spíše orientačním a zjednodušeným postupem, přičemž kvalitnější výsledky lze získat použitím aktuální a spolehlivé datové základny, kterou disponují námi využívané renomované databáze. Sofistikovanější způsob stanovení hodnoty podniku je však v praxi mnohem náročnější úkol, se kterým Vám rádi pomůžeme. Více informací se dozvíte v sekci „Oceňování a znalecká činnost“.

Zdroj dat:

Drábek, M., a Syrovátka, P. 2022. Differentiated Estimates of Valuation Multipliers based on Price-to-Book Ratio for the Czech Brewing Industry. Acta Univ. Agric. Silvic. Mendel. Brun., 70(3), 131-145. DOI: 10.11118/actaun.2022.011